[导读]伯希和改名为奔赴天然再度递表港交所

中国基金报记者若文

曩昔两年,“户外”成了消耗阛阓里最热的要道词之一。

从“citywalk”到露营热,从冲锋衣通勤到“山系穿搭”,越来越多年青消耗者驱动把户外套饰从专考场景带进闲居生涯。也恰是在这一轮风潮中,一批国产户外品牌马上崛起。

其中,伯希和无疑是最受怜惜的“黑马”之一。

近日,伯希和完成改名后,以奔赴天然户外畅通集团股份有限公司(以下简称奔赴天然)的新称号再次递表港交所。

招股书自满,2023年至2025年,公司收入从9.08亿元增长至27.93亿元,增长杰出两倍,净利润则从1.52亿元增长至3.56亿元。

高速增长之下,另一个问题也驱动浮现:这个顶着“鼻祖鸟平替”光环、依靠流量和户外风口快速崛起的公司,究竟有莫得智商果真穿越周期?

“烧出来”的增长?

如果只看收入增速,奔赴天然无疑称得上是近几年国产户外套饰行业里的“黑马”。

2023—2025年,奔赴天然买卖收入通盘攀升,从9.08亿元增至17.66亿元,再到27.93亿元;净利润也从1.52亿元增至2.83亿元、3.56亿元。

但比收入增长更快的,是公司的销售及营销参加。

2023年至2025年,公司销售及分销用度分手达到2.77亿元、5.87亿元和10.59亿元,占收入比例分手为30.5%、33.2%和37.9%。也即是说,2025年奔赴天然每实现100元收入,就有接近38元用于销售和营销。

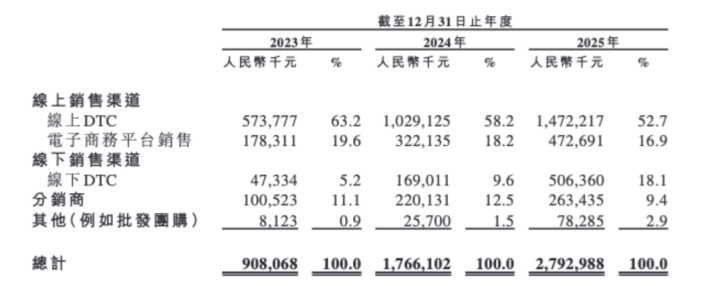

招股书自满,线上DTC仍是公司最主要的收入着手。2025年,公司线上DTC收入为14.72亿元,占总收入的52.7%;电商平台销售收入为4.73亿元,占比为16.9%。线下DTC则增长迅猛,从2023年的4733万元增至2025年的5.06亿元,占比从5.2%提高至18.1%。

也即是说,奔赴天然一边依靠线高尚量看守基本盘,一边加快铺设线下渠谈,试图从“线上爆款品牌”转向更好意思满的全渠谈品牌。

但问题在于,当流量成本握续飞腾、平台红利渐渐减轻后,这种增长阵势还能握续多久?

曩昔几年,新消耗行业依然反复解说,依靠短视频平台、达东谈主种草和直播带货,品牌不错马上放大销量;但当营销参加成为增长的必要条目,利润空间也会不时被挤压。关于奔赴自可是言,销售用度率联贯抬升,意味着其增长正在变得越来越贵。

“专科户外”成色够吗?

在招股书中,奔赴天然反复强调“高性能户外”定位。

公司提到,其领有PT-China工夫平台,并强调居品具备防风、防水、御寒等功能属性,还引入了Pertex、eVent、Vibram等专科户外材料与工夫。

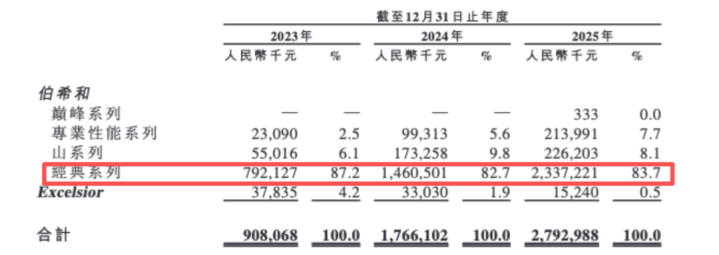

此外,公司旗下有四个居品系列,即巅峰系列、专科性能系列、山系列及经典系列。

但从内容收入结构来看,果真撑起公司收入的,却并非面向专科登山者、户外探险家及户外科研东谈主员,试图通过强调专科性提高溢价的巅峰系列和专科性能系列。

招股书自满,2025年,公司经典系列收入达到23.37亿元,占总收入比例高达83.7%,而专科性能系列收入占比仅为7.7%。

这一结构其实颇具代表性。

曩昔几年,户外套饰最大的变化之一,即是渐渐从专科体育场景走向闲居消耗场景。越来越多消耗者购买冲锋衣,并不是为了果真进行高海拔登山、越野徒步,而是把它手脚一种兼具功能性与先锋感的闲居穿搭。

“山系作风”“轻户外通勤”“冲锋衣外交穿搭”……户外套饰已从兴盛专考场景需求的功能性装备,调整为闲居穿搭单品,同期也成为年青消耗者新的审好意思趋势。

这也带来了新的竞争压力。当“轻户外”成为流行认识,入局者不再惟有专科户外品牌。优衣库、ZARA、UR等快先锋品牌均推出了滑雪服、防晒服、冲锋衣等户外服装,订价区间也与伯希和部分居品酿成相易。

更为要道的是,果真的专科户外品牌,不时需要更永远的居品积蓄、工夫千里淀以及用户理会。尽管奔赴天然强调工夫及研发智商,但其研发参加与销售用度比拟仍有赫然差距。

招股书自满,2025年,公司研发用度为7400万元,相较于27.93亿元的收入体量,研发用度率约为2.65%。同期,公司销售及分销用度达到10.59亿元,是研发用度的十余倍。

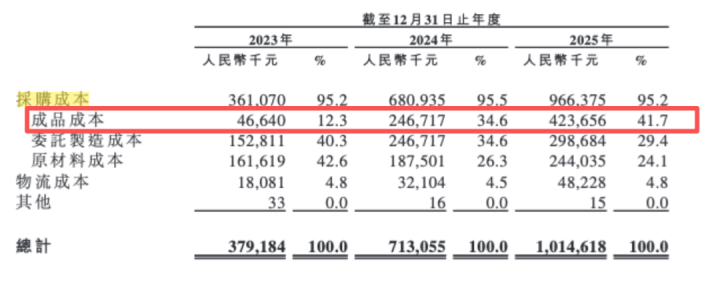

与此同期,奔赴天然并无自有出产方法,主要依赖OEM及交付制造商出产居品。2025年,公司谐和交付制造商达到155家。部分高端居品所秉承的面料及谨防工夫,也来自外部供应商。

2025年,AG真人中国官方网站奔赴天然向五大供应商采购额达5.18亿元,占总采购额的24.9%,最大供应商采购占比为8.5%,公司部分高端面料如Pertex、PrimaLoft等依赖国外供应商。此外,公司2025年制品采购成本占比达41.7%,较2023年的12.3%大幅提高。

这意味着,公司更多承担的是居品想象、品牌营销以及渠谈运营的脚色。关于奔赴自可是言,“高性能户外”的品牌叙事,仍需要更永劫刻的居品进展和用户口碑来考证。

爆款、扩店与库存压力

奔赴天然的高速增长,离不开爆款居品。

2023年至2025年,公司十大畅销居品收入占比分手达到46.6%、43.0%和37.4%,天然占比逐年着落,但少数中枢SKU对收入的孝敬仍然赫然。

爆款阵势粗略匡助品牌马上放大销量,但也意味着品牌对单一趋势、单一品类的依赖度较高。关于衣饰品牌而言,一朝消耗趋势变化、季节波动或竞争加重,库存压力不时会快速显露。

奔赴天然的库存办法依然出现赫然抬升。

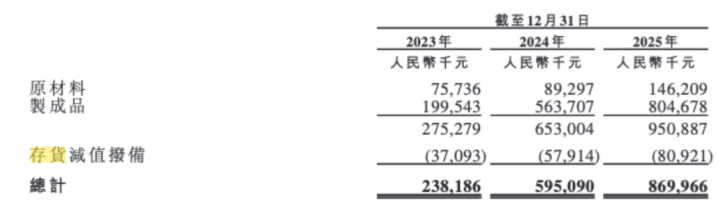

招股书自满,公司存货盘活天数从2023年的189天增至2025年的264天,增幅达40%;同期,存货金额从2.38亿元增至8.70亿元。2023年至2025年,公司分手录得存货减值亏本1690万元、3420万元和5270万元。

对此,奔赴天然解释称,存货盘活天数加多主若是由于公司预期销售增长而进行的政策性存货储备,尤其针对线下零卖门店的彭胀。鸿沟2025年底,公司线下零卖店数目达到230家,而2023年底仅为77家,两年时刻门店数目增长近三倍。

在业内东谈主士看来,扩店不错增强品牌触达,也能提高消耗者体验。但对衣饰品牌而言,线下渠谈相喜悦味着更高的房钱、东谈主力、库存和运营成本。门店彭胀能否握续调整为销售增长,仍要看单店模子、库存盘活和品牌复购智商。

实控东谈主细君“精确支款”

值得疑望的是,在冲刺IPO前夜,奔赴天然一边为销售旺季加大备货、占用现款,一边进行了多轮分成。

招股书自满,2024年6月30日,公司向推动宣派股息1061.1万元,并于2024年8月全额支付;时隔不到九个月,2025年3月,公司向推动宣派股息4200.8万元,并于2025年8月全额支付。

上市计划期的分成动作并未就此停步。公司于2026年2月向那时推动宣派股息约1.01亿元。鸿沟终末内容可行日历,该股息尚未全数结付。

也即是说,2024年以来,公司依然宣派或完成约1.54亿元股息。

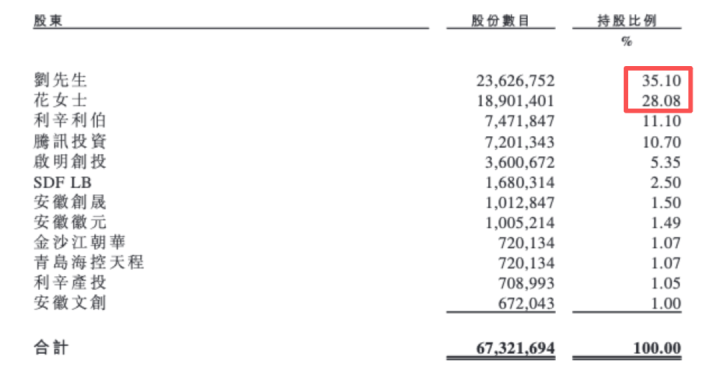

穿透股权结构来看,这场分成“盛宴”的绝大部分收益流向了公司的内容适度东谈主、首创东谈主刘振与花敬玲细君。

招股书自满,刘振握有公司35.10%股份,花敬玲握有28.08%股份;花敬玲为刘振细君,两边已签署一致行为条约,两东谈主共计握股和适度表决权杰出六成。

据此芜俚测算,在2024年和2025年共计约5262万元分成中,刘振、花敬玲细君可得回约3300万元;若2026年2月宣派的约1.01亿元股息后续全额支付,两东谈主对应可得回的分成金额将杰出6300万元。前后三轮共计,实控东谈主细君对应分成金额或接近1亿元。

与之酿成对比的是,公司现款余额在2026年一季度出现赫然着落。

鸿沟2026年3月末,公司流动金钱净值较2025年末小幅加多,但这一改善并非来自现款加多。相背,公司现款及现款等价物由2025年末的7.13亿元降至2026年3月末的3.93亿元,减少约3.20亿元;同期,存货由8.70亿元增至12.17亿元。

公司解释称,现款减少主要有两方面原因:一方面,为招待行将到来的销售旺季,主动加多库存;另一方面,凭证2026年2月推动大会有蓄意,向那时推动支付了部分股息。

关于一家正处于高速彭胀期,同期仍需握续参加研发、渠谈开采、品牌升级和库存责罚的公司而言,上市前分成与现款着落并行,未免会激勉阛阓怜惜:在冲刺成本阛阓前,公司是在为永远增长积蓄弹药,照旧在提前竣事阶段性红利?

户外套饰行业的红利仍在,但竞争也变得愈加密集。对奔赴自可是言,IPO仅仅新的发轫。果真的锻真金不怕火在于,当流量红利落潮、轻户外玩家涌入、消耗者纪念感性之后,公司能否从“爆款黑马”成长为一个果真具备工夫壁垒、品牌溢价和渠谈后果的永远品牌。

毕竟,风口不错把品牌推到聚光灯下,但能不成留在牌桌上,最终仍要靠居品、后果和复购话语。

校对:乔伊AG真人中国官方网站

吉祥访中国体育手机官网